领钱!个税扣除+汇算清缴!通知给员工,马上进行查询和申报!附15个热门问答

正式开始了!6个省市可以通过手机APP个税汇算了:云南、青海、山西、广西、贵州、大连。国家医保服务平台APP上线,可以在上面直接查询大病医疗专项附加扣除额了!

1、在应用市场里直接搜“国家医保服务平台”,然后进行下载。切记,不要下错了。

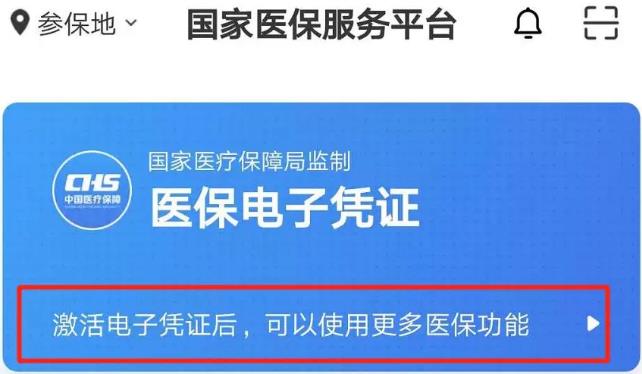

3、激活医保电子凭证,输入姓名和身份证号进行实名认证,并根据提示,通过人脸采集激活电子凭证。

2、大病医疗专项附加扣除

全了!

《中华人民共和国个人所得税法》(中华人民共和国主席令第九号)的正式实施,将大病医疗正式纳入了个人所得税专项附加扣除项目中。纳税人在计算综合所得的应纳税所得额时,除减除费用六万元、三险一金和依法确定的其他扣除外,还可以扣除包括子女教育、继续教育、大病医疗、住房贷款利息或者住房租金、赡养老人的六项专项附加扣除。今天就为大家整理专项附加扣除中大病医疗的相关内容。

第一步:下载国家医疗保障局官方的国家医保服务平台APP,全国(除台湾省)都已经开通。

第二步:注册、实名认证和激活电子医保凭证

第三步:查询大病医疗专项附加扣除额

2. 确认基本信息无误后,点击【下一步】

3. 填写大病医疗相关信息选择扣除年度;与纳税人的关系:可选择“本人”“配偶”“子女”;据实录入医疗费用总金额;据实填写扣除医保报销后个人负担金额(指医保目录范围内的自付部分)。完成填写后,点击【提交】。完成以上三步后,在次年3月1日至6月30日进行年度汇算清缴时就可以扣除了。

时间:2020-04-07 责任编辑:chenzhifeng1

课程推荐

- 初级会计资格精讲班

- 初级会计资格通关班

- 初级会计资格协议班

| 科目 | 班型介绍 | 价格 | 购买 |

|---|---|---|---|

| 初级会计实务 | 精讲班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)、讲义资料、模考题库、押题密卷。 | 290 |

购买

|

| 经济法基础 | 精讲班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)、讲义资料、模考题库、押题密卷。 | 290 |

购买

|

| 2门全套 | 精讲班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)、讲义资料、模考题库、押题密卷。 | 580 |

购买

|

| 科目 | 班型介绍 | 价格 | 购买 |

|---|---|---|---|

| 初级会计实务 | 通关班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+押题密卷+当前不过,下期免费 | 480 |

购买

|

| 经济法基础 | 通关班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+押题密卷+当前不过,下期免费 | 480 |

购买

|

| 2门全套 | 通关班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+押题密卷+当年不过,下年免费。 | 960 |

购买

|

| 科目 | 班型介绍 | 价格 | 购买 |

|---|---|---|---|

| 《初级会计实务》 | 协议班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+押题密卷+考试不通过,学费全额退(签协议) | 1000 |

购买

|

| 《经济法基础》 | 协议班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+押题密卷+考试不通过,学费全额退(签协议) | 1000 |

购买

|

| 2门全套 | 协议班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+押题密卷+考试不通过,学费全额退(签协议) | 2000 |

购买

|

- 初级会计资格模考题库综合版

- 初级会计资格模考题库实验版

| 科目 | 版本和介绍 | 价格 | 购买 |

|---|---|---|---|

| 初级会计实务 | 模考题库综合版:模拟考试+章节题库+幻灯题库+手机题库系统 | 120 |

购买

|

| 经济法基础 | 模考题库综合版:模拟考试+章节题库+幻灯题库+手机题库系统 | 120 |

购买

|

| 2门综合版 | 模考题库综合版:模拟考试+章节题库+幻灯题库+手机题库系统。 | 240 |

购买

|

| 科目 | 版本和介绍 | 价格 | 购买 |

|---|---|---|---|

| 《初级会计实务》 | 【题库和模拟考试系统实验版】:模拟考试+章节题库+幻灯题库+手机题库系统+押题密卷,考前最后模拟考试成绩合格而考试不通过者,退还全部费用。 | 240 |

购买

|

| 《经济法基础》 | 【题库和模拟考试系统实验版】:模拟考试+章节题库+幻灯题库+手机题库系统+押题密卷,考前最后模拟考试成绩合格而考试不通过者,退还全部费用。 | 240 |

购买

|

| 2门实验版 | 【题库和模拟考试系统实验版】:模拟考试+章节题库+幻灯题库+手机题库系统+押题密卷,考前最后模拟考试成绩合格而考试不通过者,退还全部费用。 | 480 |

购买

|

相关文章

无相关信息